들어가며

ESG 관리를 통한 지속가능성 확보는 더 이상 선택적인 영역이 아니라 의무화 및 규제의 대상으로 자리매김하고 있다. 특히, 유럽연합(EU)은 관련 입법화에 있어 선구적인 역할을 하고 있으며, 최근에도 신규 규제 도입과 기존 규제 갱신을 지속적으로 진행하고 있다.

현재까지 확정 발표되고 또 지금도 EU 內에서 활발하게 논의를 계속하고 있는 수 많은 지속가능 규제들은 크게 두 가지 맥락 下에서 상호 연관성을 가지고 있으며 대상 범위를 확대 발전해 나가고 있다. 이 맥락 中 하나는 지속가능금융에 대한 것이며 나머지 하나는 탄소중립 달성을 위한 EU 산업정책인 유럽 그린딜(The European Green Deal)이다.

이번 리포트에서는 1부, 2부에 나누어 각각의 맥락에서 관련 규제들을 살펴보도록 하겠다.

Sustainable Finance (지속가능금융)

지속가능금융 실행계획

UN은 2015년 9월 제70차 UN 총회에서 ‘Transforming our world : the 2030 Agenda for Sustainable Development’를 채택하고 SDGs17(Sustainable Development Goals17) 발표를 통해 지속 가능발전 패러다임을 구체화했으며, 곧 이어 2015년 12월 파리협정을 거치며 全 세계의 지속 가능한 발전을 이루기 위한 기후변화 대응 및 탄소중립을 추구하는 글로벌 공조가 확대되었다.

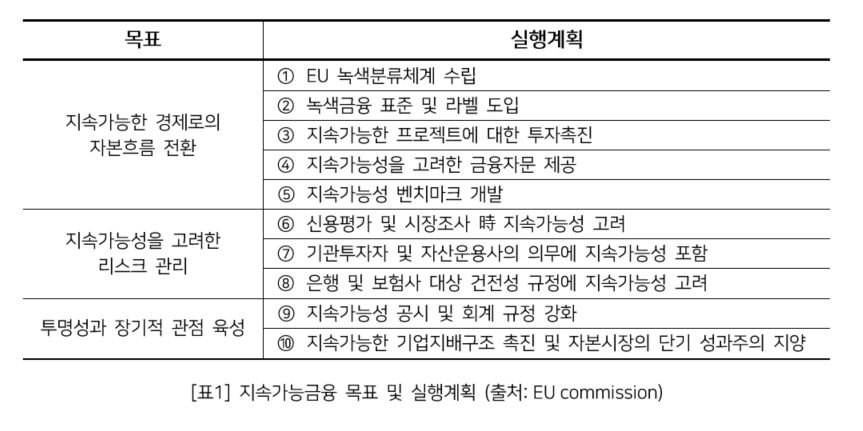

이에 EU는 지속가능발전목표(SDGs17)와 파리협정으로 대표되는 국제사회 공약을 이행하기 위해 지속가능금융 추진을 결정하였고 EU 집행위원회(European Commission)는 2018년 3월에 지속가능금융에 대한 3대 목표 및 10대 실행계획을 담은 지속가능금융 실행계획(Sustainable Finance Action Plan)을 발표하였다.

지속가능금융 공시규제 (SFDR)

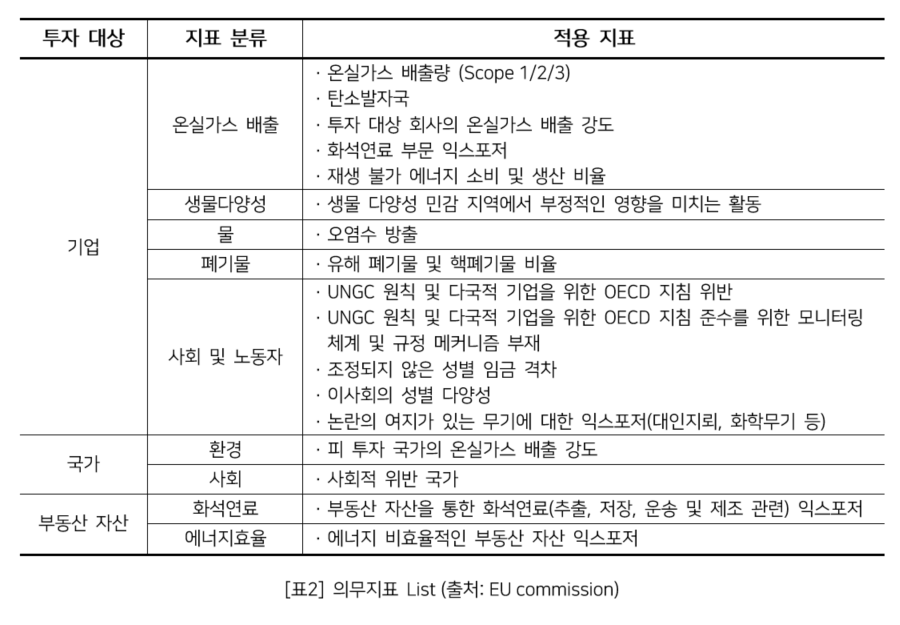

지속가능금융 실행계획의 일환으로 2019년 11월 27일에 지속가능금융 공시규제(SFDR: Sustainability Finance Disclosure Regulation, 32019R2088)를 발표하는 데 이는 EU 역내 금융기관에 투자 자산의 지속가능성 위험 및 해당 투자가 사회와 지구에 미치는 영향에 대한 정보를 공시하도록 의무화한다는 것이다. 쉽게 말해 지속가능성 관련 펀드나 금융상품을 취급하는 금융기관은 투자 대상 국가·기업·부동산에 대한 지속가능성 정보를 공시해야 한다는 뜻이며 피 투자 기업은 지속가능성 정보제공 및 개선 요구를 받게 되며 이를 충족시키지 못할 時 투자 대상에서 배제될 수 있는 것이다. 2021년 3월 10일부터 SFDR 1단계 공시가 시행되었으며 2023년 1월 1일부터는 2단계로 기술적 세부규칙이 적용되어 18개 의무지표를 포함한 총 64개의 공시지표가 적용되었다.

EU 녹색분류체계 (EU Taxonomy)

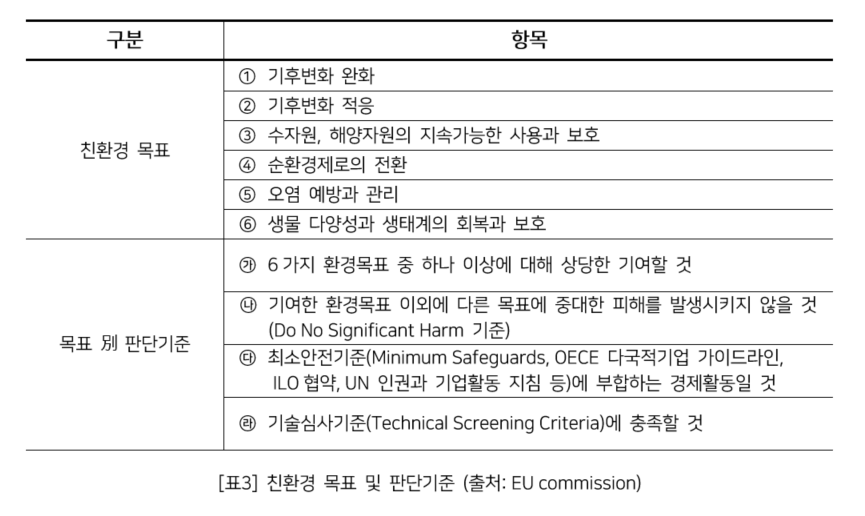

지속가능금융 실행계획 1번 실행계획에 기반하여 2020년 6월 세계 최초로 녹색분류체계 법률인 EU Taxonomy(32020R0852)를 발표하면서 환경 관점의 지속가능성 목표와 판단 기준에 대한 프레임을 제시하였다. 즉, 어떤 활동이 환경적으로 지속가능한 경제 활동인지 판단할 수 있는 기준과 정의를 알려주는 것이다.

EU Taxonomy를 금융상품이나 회사채 발행 時 사용되는 환경적으로 지속가능한 경제활동을 판별하는 기준·라벨 외에도 뒤에 이야기 할 CSRD에서 요구하는 지속가능한(친환경) 경제활동 내지 환경적 목표·기여 등을 판단하는데 반영하도록 규정하여 지속가능금융 프레임워크 內 ESG 규제간 연계성·정합성을 제고시키고 있는 것이다.

EU 지속가능금융 전략

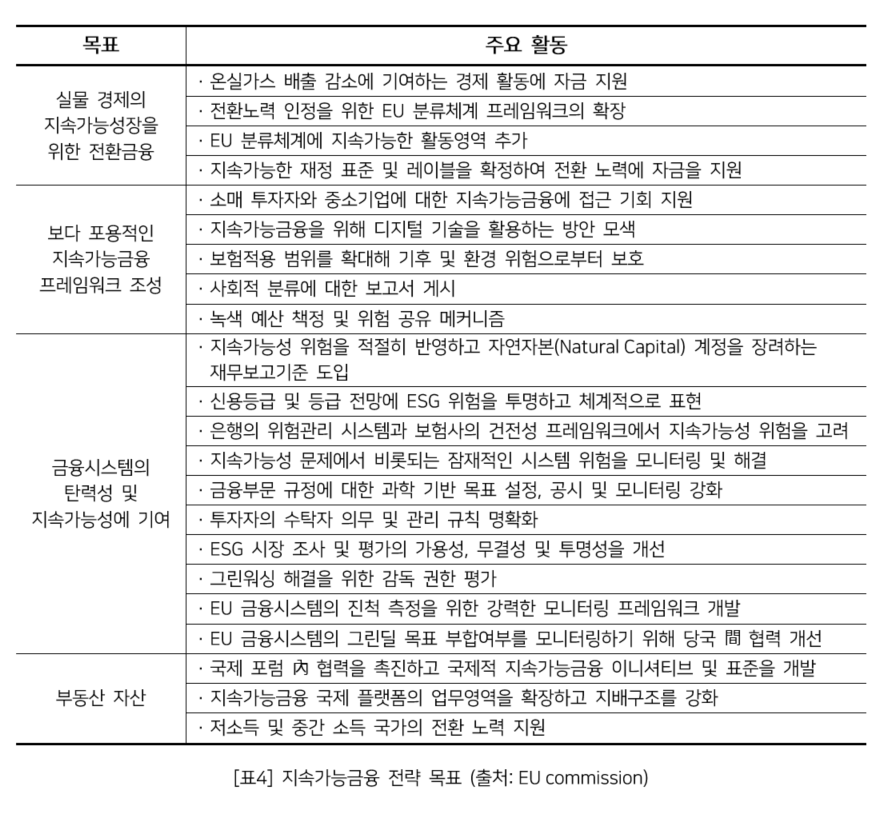

EU는 유럽 그린딜의 실천과 지속가능발전에 대한 글로벌 협력 증가 등 국제정세 변화를 반영하여 2021년 7월 6일 지속가능금융 전략(Sustainable Finance Strategy)을 발표하였다. 지속가능금융 활성화를 통해 기후변화 및 환경문제 대응을 강화하고 관련 투자를 촉진하고자, 지속가능금융 실행계획과 TEG(Technical Expert Group) 자문 등을 기반으로 전환금융, 포용력, 복원력 및 금융시스템 기여, 분류체계의 국제화 등 4가지 목표를 설정하고 관련 전략을 도출하였다.

기업 지속가능성 정보 공시지침 (CSRD)

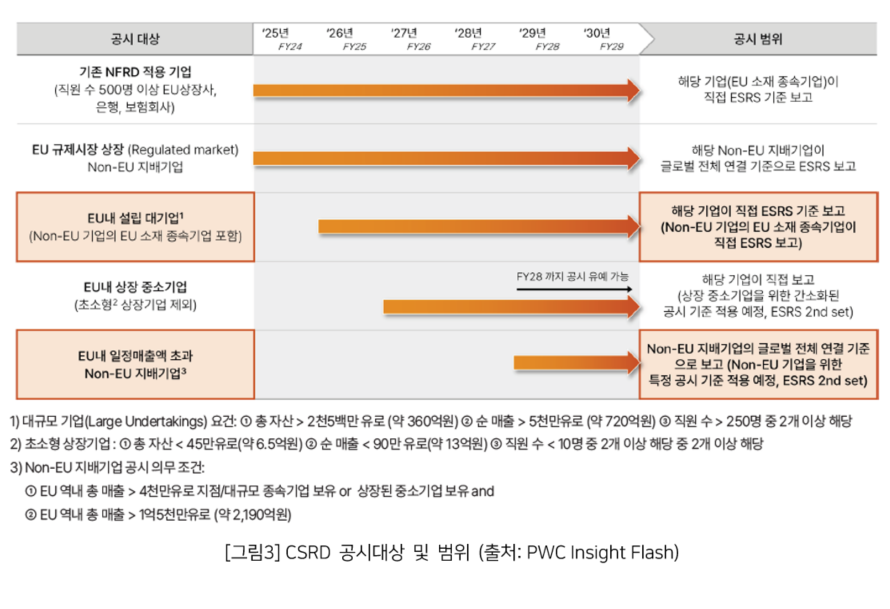

2014년 10월 22일 EU는 유럽 회원국 內 대기업 대상으로 비재무정보의 비교 가능성 및 활용도를 제고하기 위해 비재무정보 공시지침(NFRD: Non-Financial Reporting Directive, 32014L0095)을 발표하였다. 기존 회계 지침을 대체하는 NFRD는 2011년 단일 시장법(Single Market Act)과 2011~2014년 EU CSR(Corporate Social Responsibility) 전략을 배경으로 유럽 시장의 신 성장동력 확보를 위해 기업의 환경·사회 정보 투명성 제고가 필요하다는 논의에 따라 마련된 것이다. 그러나 EU 집행위원회는 NFRD에 따른 공시정보로는 기업의 지속가능성을 판단하는 데 불충분하다는 지적에 따라 2022년 12월 16일 개정지침인 기업 지속가능성 정보 공시지침(CSRD: Corporate Sustainability Reporting Directive, 32022L2464)을 다시 발표하며 지속가능성 정보를 재무정보와 동등한 수준으로 고려해야 한다고 강조했다.

CSRD는 EU의 ESG 정책과 연계성 보완 및 지속가능성 공시정보의 신뢰성, 일관성, 접근성, 비교가능성 강화에 중점을 두어 공시 적용 대상 기업 범위와 공시항목을 대폭 확대하고 검증(감사)을 강화하며 디지털 분류체계에 입각해 표준화된 지속가능성 정보를 제공하도록 개정한 것이 특징이다. CSRD 공시대상과 시기는 크게 5단계로 나누어지며, 각 EU 회원국 別 제정 법제화 내용에 따라 일부 변경될 수는 있으나 지침사항은 최소 충족수준이므로 엄격해질 수는 있어도 완화되지는 않는다. 우리나라 기업들의 경우 EU 內 대규모 기업 요건을 만족하는 해외법인 또는 자회사 보유 時 2026년과 2029년 CSRD 공시를 준비해야 할 것이다.

EU 지속가능금융 Framework

EU 지속가능금융 Framework

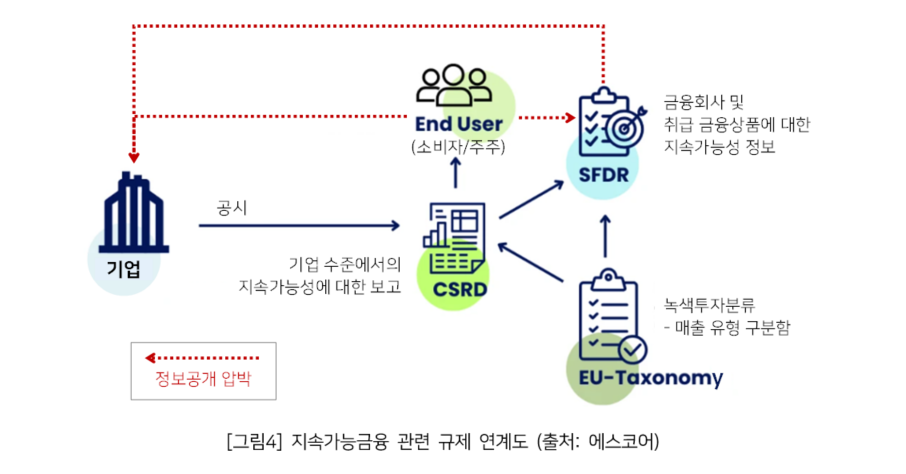

EU의 기업관점 지속가능성 정보공개는 지속가능금융 실행계획과 EU Taxonomy를 근간으로 하여 금융기관이 주도가 되는 SFDR 실시를 통해 먼저 시작되었으며 개정된 CSRD 도입으로 공개범위 및 정보의 정확성 수준을 높이고 있다. CSRD 기준이 되는 ESRS(EU Sustainability Reporting Standards) 경우 2024년 3월 기준으로 일반 요구사항인 First Set 만 공개된 상황이나 2026년으로 도입 예정된 Second Set이 추가되면 산업별 특화, Non-EU 기업, 중소기업들의 구체적인 공개범위도 확인할 수 있을 것이다.

1부 마치며

EU는 지속가능한 발전을 이루기 위해 지속가능금융을 추진하고 있으며, 이를 위해 다양한 계획과 규제를 발표하고 있다. 지속가능금융 공시규제(SFDR)를 통해 금융기관이 투자 자산의 지속가능성 위험에 대한 정보를 공시하도록 의무화하고 있으며, EU 녹색분류체계(EU Taxonomy)를 통해 어떤 활동이 환경적으로 지속가능한 경제 활동인지 판단할 수 있는 기준을 제시한다.

2022년에는 기업 지속가능성 정보 공시지침(CSRD)을 개정하여 지속가능성 정보를 재무정보와 동등한 수준으로 고려하도록 하고 공시 적용 대상 기업 범위와 공시항목을 대폭 확대하고 검증을 강화하고 있다. EU의 지속가능금융 프레임워크는 이러한 계획과 규제를 통해 지속가능한 발전을 위한 금융 생태계를 구축하고, 기업들의 지속가능성을 높이는 데 유의미한 기여를 할 것으로 예상한다.

# References

- Press release in European Commission/European Council/European Parliament

- 문진영 외 4명(2020), “유럽 그린딜 관련 국제사회의 주요 이슈 및 시사점”, 대외경제정책연구원

- 박희주(2020), “ EU 신순환경제실행계획의 주요내용과 시사점”, 한국소비자원

- 오형나(2021), “그린 뉴딜 추진배경과 해외 사례”, 전기저널

- 김수연(2021), “EU ESG 규제 주요 내용”, BFL 109호

- 이지혜(2021), “EU, 2050 탄소중립 실현을 위한 Fit for 55 발표”, 지평 칼럼

- 장명화(2022), “EU의 지속가능금융 정책 추진동향과 시사점”, KDB 미래전략연구소

- 심수연(2022), “EU 지속가능금융공시규제 시행 및 관련 펀드 현황”, 자본시장연구원

- 신규섭(2022), “EU, 새로운 에코디자인 규정 발표”, 한국무역협회통상지원센터

- KEA 리포트(2023), “EU 에코디자인 규제 동향 및 전자업계 영향”, 한국전자정보통신산업진흥회

- 수출정보분석부(2023), “EU 산림전용방지 규정 채택과 향후 대응방향”, 한국농수산식품유통공사

- 김선욱(2023), “EU 에코디자인 규정(ESPR) 추진현황 및 주요내용”, 국제환경규제기업지원센터

- 세계경제포커스(2023), “EU 그린딜 산업계획의 주요 내용과 시사점”, 대외경제정책연구원

- 글로벌마켓리포트(2023), “EU 10대 법안 및 향후 정책 전망”, 대한무역투자진흥공사

- 김나율(2023), “EU 수출시장 호조품목 분석 및 시사점”, 한국무역협회IIT

- Joint Report(2023), “The case for native Digital Product Passport tokenization”, BCG-Arianee

- 강노경(2024), “2024년 주요 EU 통상규제 핵심내용”, 한국무역협회

- 박가현 외 1명(2024), “EU 디지털제품 여권 추진 현황 및 시사점”, 한국무역협회IIT

- https://overseas.mofa.go.kr/be-ko/brd/m_7565/view.do?seq=1300295

- https://overseas.mofa.go.kr/be-ko/brd/m_7566/view.do?seq=1335418

- https://sustainabilityand.com/de/aktuelles/blog/eu-taxonomie-csrd-und-sfdr-erklaert

- http://www.kcfa.or.kr/bbs/board.php?bo_table=info&wr_id=8888

최재원 상무

컨설팅사업부 디지털전략컨설팅팀

에스코어의 Data Driven ESG 오퍼링 리더로, 삼성 관계사 및 국내 주요 대기업 대상으로 ESG 마스터플랜 수립, Carbon Accounting 프로세스 설계 및 IT 플랫폼 구축 프로젝트를 수행하고 있습니다.

Register for Download Contents

- 이메일 주소를 제출해 주시면 콘텐츠를 다운로드 받을 수 있으며, 자동으로 뉴스레터 신청 서비스에 가입됩니다.

개인정보 수닙 및 활용에 동의하지 않으실 경우 콘텐츠 다운로드 서비스가 제한될 수 있습니다.

파일 다운로드가 되지 않을 경우 s-core@samsung.com으로 문의 주십시오.