들어가며

2023년 5월 17일, EU 탄소국경조정제도(EU Carbon Border Adjustment Mechanism, 이하 EU CBAM) 법안이 최종 승인되었다. EU CBAM은 EU 탄소 배출권 거래제(EU ETS)에 따른 탄소 누출(carbon leakage)(1) 방지를 위해 탄소비용이 반영되지 않은 수입품에 대해 EU 생산제품과 동일한 수준의 탄소 비용을 부과하는 제도이다. 예를 들어 동일 제품을 EU 역내 생산의 경우 EU ETS 비용으로 100유로를 지불하고, EU 역외 제3국에서 생산하는 경우 탄소 비용으로 60유로를 지불하는 경우, CBAM은 EU 역외 생산 제품에 대해 차액 40유로를 CBAM 인증서로 부담시킨다. 이를 통해 EU 역내에서 유통되는 동일 제품에 대한 탄소비용을 일치시키는 것이다.

EU CBAM은 26년 1월 본격 시행을 앞두고 23년 10월 1일부터 전환기간(transitional period)을 맞이하였다. 세계 최초로 도입되는 제도이며, 탄소배출량 검증과 기지불 탄소가격 계산 등 세부준칙이 미확정된 상황에서 전환기간을 맞이한 만큼, 기업 담당자 입장에서 대응이 까다로운 제도이기도 하다. 특히 우리나라는 대상 품목인 철강과 시멘트를 EU에 수출하고 있어 EU CBAM에 대한 관심도가 높다. 이에 본 리포트에서는 EU CBAM 제도의 주요 내용에 대해 다뤄 보도록 하겠다.

(1) 한 국가에서의 기후정책으로 인한 비용 상승 때문에 기업들이 온실가스 관련 규제 또는 조치가 약한 국가로 생산 시설을 이전하거나 온실가스 배출량 원단위가 높은 수입제품이 증가하여 궁극적으로 지구 온실가스량이 증가하는 현상을 의미한다.

EU CBAM 적용 대상 및 범위

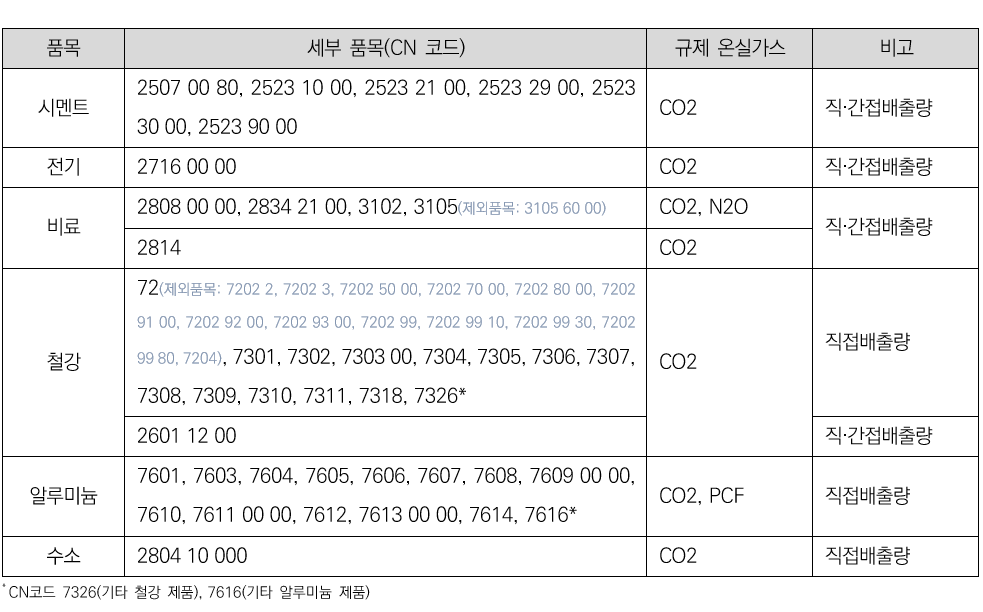

EU CBAM은 ①시멘트, ②전기, ③비료, ④철강, ⑤알루미늄, ⑥수소 및 ⑦철강∙알루미늄의 2차 가공 제품 (예: 볼트 등)을 대상으로 한다. 기본적으로 직∙간접배출량을 산정하며, 철강(CN코드 2601 12 00 제외), 알루미늄, 그리고 수소는 직접 배출량만 산정하나(2)해당 품목들 역시 추후 간접 배출량까지로 산정 범위의 확대가 논의되고 있다.

6개 품목 외에도 유기화학물질, 플라스틱 등의 추가에 대한 논의가 있었으나, 내재배출량을 산정할 수 있는 방법론의 부재로 현재는 포함되지 않는다. 다만 전환기간을 거치며 대상 품목이 확대될 가능성이 있다.

EU CBAM 대상 여부는 EU의 품목분류 코드인 CN 코드(Combined Nomenclature code)를 기반으로 결정되며, 이는 CBAM Regulation Annex I에서 확인할 수 있다. 따라서 기업은 취급하는 상품의 EU 신고 CN 코드를 확인하여 CBAM 대상인지를 판별해야 한다.

EU로 대상 품목을 수출하는 모든 EU 역외 국가가 EU CBAM 규제 대상이지만 EU ETS가 적용 중이거나 연계된 아이슬란드, 리히텐슈타인, 노르웨이, 스위스와 부징겐, 헬리고란드, 리비뇨, 세우타, 멜리야 등 EU령 지역은 적용이 면제된다.

(2) 전환기간에는 품목에 상관없이 직접 배출량과 간접 배출량 모두 보고해야 한다. 이는 전환기간을 두는 목적 중 하나가 제품 탄소배출량에 대한 여러 국가의 데이터를 수집하는 것이기 때문이다.

EU CBAM 운영 형태

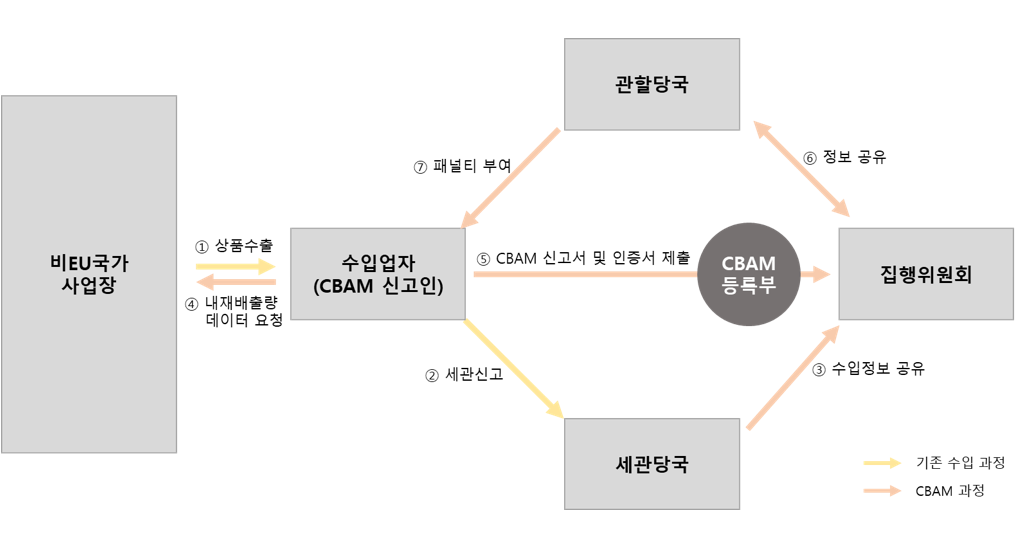

EU CBAM 관련 주요 이해관계자로는 1. CBAM 신고인(신고주체), 2. 세관당국(국가별), 3. 집행위원회, 4. 관할당국이 있고, 이들은 5. CBAM 등록부(신고시스템)를 통해 정보 공유 및 업무를 수행한다.

1. CBAM 신고인(CBAM declarant)

CBAM 신고인은 수출 시 세관에 신고를 담당하는 신고주체로, EU회원국에 소재하는 수입업자 또는 세관대리인이 이 역할을 담당한다. CBAM 신고인이 되기 위해서는 승인신청서를 작성해야 하며, 절차에 따라 승인 후, 신고인은 CBAM 등록부를 통해 CBAM 신고서 및 인증서를 제출하고, 관할당국, 집행위원회, 세관당국과 정보 공유 및 커뮤니케이션 할 수 있다.

신고자 승인과 관련된 이행규정은 2024년 3분기 중 발표될 예정으로, 전환기간 중에는 보고 신고인(reporting declarant)이 CBAM 보고서를 제출한다. 보고 신고인은 승인절차를 거치지 않은 EU회원국 내 수입업자 또는 세관대리인이다. 이행기간 별 신고 주체는 다음과 같다.

2. 세관당국(Customs Authority)

세관당국은 기존 세관 업무를 담당해온 기관이다. 수입업자(CBAM 신고인)는 상품 수입 시 세관당국에 세관 신고를 하고, 세관당국은 관련 정보를 집행위원회에 공유한다.

3. 집행위원회(Commission)

집행위원회는 EU CBAM 집행을 위한 기관으로, 세관당국으로부터 수입 정보를 전달받고, CBAM 등록부를 통해 CBAM 신고인으로부터 내재배출량 등이 포함된 CBAM 신고서를 받고 이를 검토한다.

4. 관할당국(Competent Authority)

관할당국은 집행위원회와 협업하도록 EU회원국 별로 지정한 기관이다. 집행위원회와 관할당국은 CBAM 신고서에 대한 정보를 교환하며, 문제가 있다고 판단할 경우 관할당국이 CBAM 신고인에게 패널티를 부여한다. CBAM 신고인에 대한 승인을 담당하기도 한다.

5. CBAM 등록부(CBAM registry)

CBAM 등록부는 CBAM 대상 품목 수출 시 이용하는 시스템으로 CBAM 신고인은 CBAM 등록부에 신고인 승인 신청을 할 수 있으며, CBAM 신고서 및 인증서를 CBAM 등록부에 제출한다. 한편 CBAM 등록부는 신고인에게 CBAM 계정을 부여하며, CBAM 신고서 정보 부족, CBAM 인증서 수량 부족, CBAM 인증서 취소 등의 사실을 통지하고, 사업자와 제3국의 사업장에 대한 정보를 관리한다.

CBAM 등록부와 관련된 이행규정 역시 2024년 3분기 중 발표될 예정이다. 전환기간에는 CBAM 전환 등록부가 역할을 대신한다.

EU CBAM 비용 산정 방법

1. 고유내재배출량 산정

내재배출량은 상품의 생산 과정에서 배출된 온실가스로, tCO2e 단위로 표현된다. 상품의 톤 당 또는 전력 MWh 당 배출된 온실가스의 양은 고유내재배출량이며, tCO2e/상품t 또는 tCO2e/MWh 단위로 표현된다.

고유내재배출량의 계산식은 단순재(simple goods)와 복합재(complex goods) 여부에 따라 달라진다. 단순재는 전구물질의 내재배출량이 0인 경우이다. 복합재는 전구물질의 내재배출량이 0이 아닌 경우이며, 전구물질 자체가 CBAM 대상 상품일 때 해당된다. 예를 들어, 시멘트 클링커를 전구물질로 하는 시멘트는 복합재이다. 최종 생산품인 복합재의 고유내재배출량에는 전구물질의 내재배출량을 반영하여 산정한다.

확정기간인 26년부터는 내재배출량 산정 과정이 적합한지에 대한 검증 절차가 포함된다. 신고인은 공인된 검증인으로부터 연 1회 사업장 방문 및 검증보고서를 받아 CBAM 신고서에 포함하여 제출할 것이 요구된다. 검증자 인정에 대한 위임법률 및 검증기관의 인정, 검증에 대한 이행규정은 2024년 3분기 중 발표될 예정이다.

2. CBAM 비용 산정

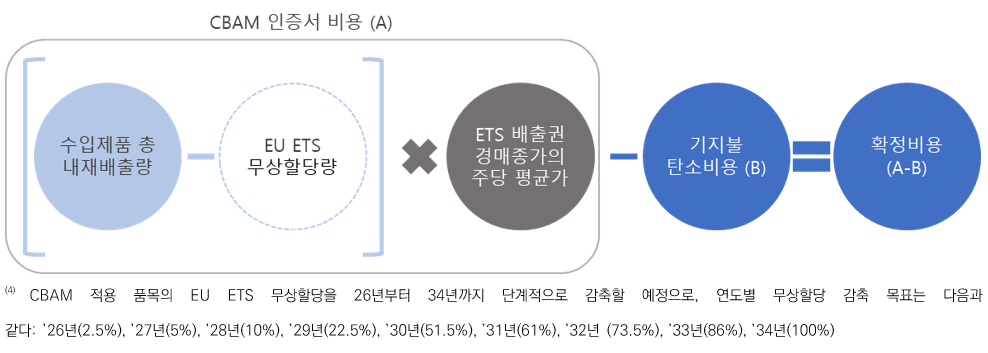

CBAM 신고 시에는 수입제품 내재배출량에 상응하는 인증서를 구매하여 제출해야 한다. 인증서 1개는 배출량 1톤을 상쇄할 수 있으며, 인증서 가격은 EU ETS 배출권 경매 종가의 주당 평균가를 적용한다. 신고 이후 한달 이내로(6월 30일까지) 잔여 인증서 환매가 가능하다. 이 때, 환매 가능 수량은 구매 수량의 1/3까지로 제한한다.

EU ETS 무상할당(4)이 진행되는 동안에는 역내 무상할당 수준을 반영하여 CBAM 인증서 수량에서 차감한다. 또한, EU 외 국가에서 기지불한 탄소비용에 대한 인정을 받을 경우 제출해야 할 CBAM 인증서 수량의 차감을 신청할 수 있다. EU ETS 무상할당량을 고려한 CBAM 인증서 비용이 (A)라고 할 때, 기지불 탄소비용 (B)를 인정받는다면, 최종적인 CBAM 비용은 (A-B)가 된다. 이 때, 해당 탄소가격의 차감으로 이어졌을 수 있는 환급금 또는 기타 형태의 보상까지 모두 반영하여 실제 기지불된 탄소가격만이 차감 대상으로 인정된다.

CBAM 신고인은 기지불한 탄소가격에 대한 기록(제3국 법률 등)을 서류 제출 후 4년간 보관해야 한다. 또한 기지불한 탄소가격은 CBAM 등록부를 통해 유럽중앙은행(European Central Bank)에서 제시한 평균 환율에 의해 유로로 환산된다.

아직까지 우리나라의 기지불한 탄소가격 인정 여부에 대해 EU와 협상된 바가 없으며, 이와 관련된 이행규정은 2025년 2분기 중 발표될 예정이다.

EU CBAM의 적용

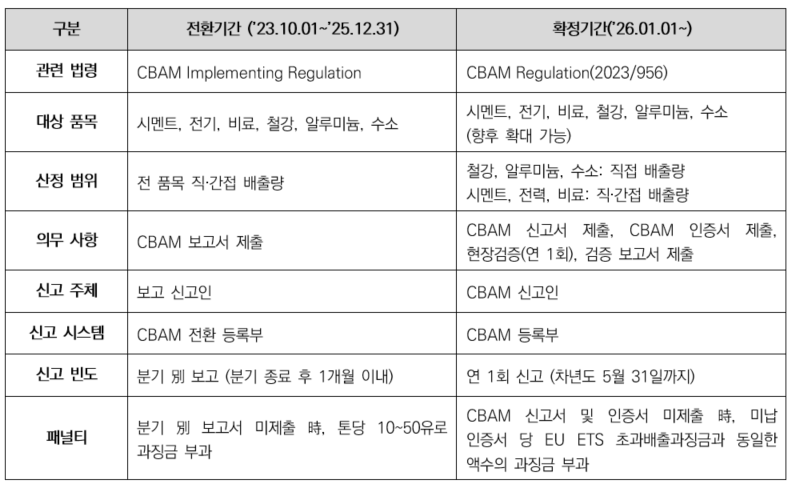

EU CBAM은 23년 10월 1일 ~ 25년 12월 31일까지의 전환기간을 거쳐 26년 1월부터 확정적용 될 예정으로 전환기간과 확정기간의 의무 사항에 차이가 있어, 기간과 개념을 명확히 하는 것이 중요하다.

1. 전환기간(transitional period)

전환기간 동안 보고 신고인은 분기별로 CBAM 보고서를 관할당국에 제출해야 한다. 보고서는 ① 수입제품 유형 別 총량(전기 MWh, 제품 ton), ② 수입제품에 내재된 총 온실가스 배출량(전 품목 직∙간접 배출량), ③ 수입제품 배출량에 대한 원산국 적정 탄소가격 정보를 포함해야 한다. 보고서는 분기 후 1개월 내로 제출되어야 하며, 최초 보고서는 2023년 4분기에 수입된 제품에 대하여 2024년 1월 31일까지 보고해야 한다. 전환기간 동안은 검증 의무가 없어 제3자 검증을 받지 않은 보고서를 제출하면 된다.

전환기간 중, CBAM 보고서 미제출 또는 관할당국의 CBAM 보고서 시정조치 미이행 시, 톤 당 10~50유로의 과징금이 부과되며, 이 때 정보 미보고 정도 및 보고 신고인의 기존 보고 성실도를 반영하여 과징금 정도가 결정된다. 나아가 6개월 이상 보고 지연 시 또는 2회 연속 부정확한 보고 시, 더 높은 과징금이 부과될 예정이다. 전환기간 중에는 CBAM 보고서의 변경 및 시정 기한이 주어지므로, 제출 지연보다는 기한 내 제출 후, 변경 및 시정을 고려하는 것이 합리적이다.

2. 확정기간(definitive period)

확정기간에는 승인된 CBAM 신고인만이 CBAM 신고서 제출 및 인증서 구매∙제출 등 CBAM에 대응할 자격을 갖는다. 따라서 규제 대상 상품을 수입하는 EU회원국 내 수입업자 또는 세관대리인은 확정기간에 앞서 CBAM 신고인 자격을 획득해야 한다.

승인된 CBAM 신고인은 차년도 5월 31일까지 CBAM 신고서 및 인증서를 제출해야 한다. CBAM 신고서에는 ① 해당 년도에 수입한 제품 유형 別 총량(전기 MWh, 제품 ton) ② 수입제품에 내재된 온실가스 배출량(전 품목 직접 배출량 및 일부 품목 간접 배출량) ③ 수입제품 총 온실가스 배출량에 상응하게 상쇄(surrender)한 CBAM 인증서의 수를 포함해야 한다. 신고인은 CBAM 신고서에서 신고한 총 내재배출량에 대한 검증보고서를 함께 제출해야 한다.

확정기간 중 CBAM 신고서 및 인증서를 매년 5월 31일까지 제출하지 않은 경우 미납 인증서 당 EU ETS 초과배출과징금과 동일한 액수의 과징금이 부과된다. 나아가 과징금과 별도로 CBAM 인증서 제출이 요구된다.

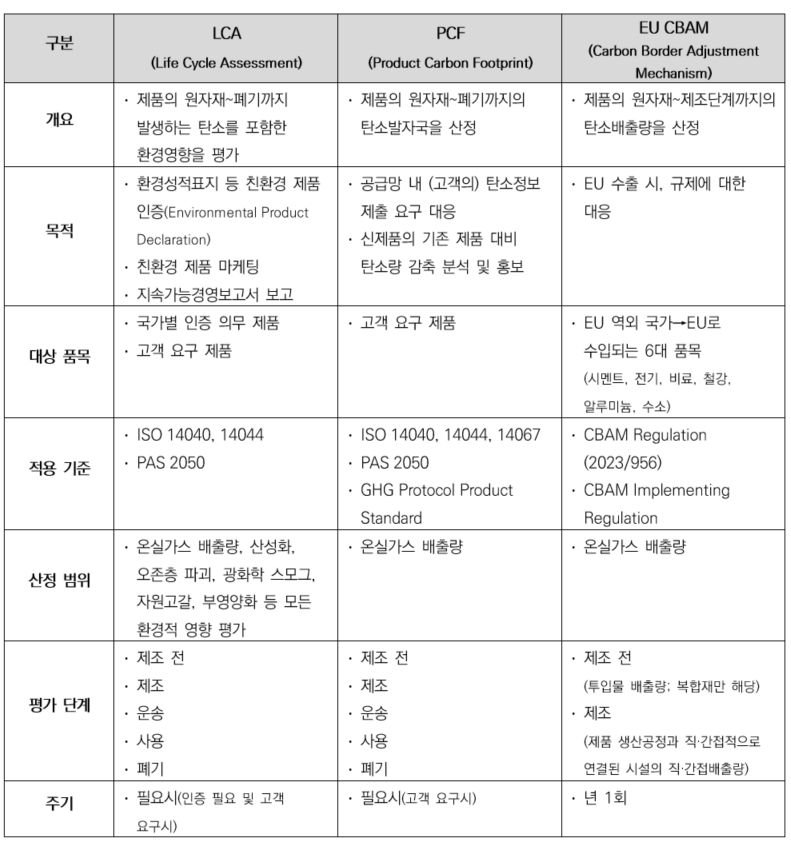

LCA, PCF와의 비교

EU CBAM은 제품 단위의 배출량을 산정한다는 부분에서 LCA(Life Cycle Assessment, 전 생애주기 평가), PCF(Product Carbon Footprint)와 유사점을 가진다. 그러나 LCA와 PCF는 제조 전, 제조, 운송, 사용, 폐기에 걸친 제품 전 과정 동안의 배출량을 평가하는 반면, EU CBAM은 제조 전(복합재의 경우)과 제조 과정에서의 내재배출량을 산정한다는 부분에서 차이가 있다. 특히 CBAM은 제품 생산공정과 직∙간접적으로 연결된 시설의 배출량만 보고하도록 되어 있어 사무동, 후생시설, 소각시설, 차량 등은 제외한다. 또한, EU CBAM은 EU 역외 국가에서 EU로 수입되는 6개 품목(시멘트, 전기, 비료, 철강, 알루미늄, 수소)만을 대상으로 한다.

LCA, PCF, EU CBAM에 대한 상세 비교는 다음과 같다.

마치며

EU CBAM 뿐 아니라 이에 대응하여 미국, 영국 등에서도 유사한 규제의 적용을 검토 중에 있다. 미국은 22년 6월 알루미늄, 철강, 시멘트 등 12개 수입품목에 대해 탄소 1톤 당 55달러의 관세를 부과하는 청정경쟁법안(Clean Competition Act, 이하 CCA)을 발의했고, 23년 11월에는 ‘오염집약도(pollution intensity)’가 미국산 유사 제품보다 10퍼센트 이상 높은 수입품에 관세를 부과하는 해외오염관세 법안(Foreign Pollution Fee Act, 이하 FPF)을 발의했다. FPF에는 알루미늄, 시멘트, 철강, 배터리 등 16개 품목이 포함될 것으로 예상된다. 영국 탄소국경제도(UK CBAM)는 영국 배출권 거래제(UK ETS)가 적용되는 부문의 제품에 대한 시범 적용을 검토 중이며, 철강, 시멘트, 화학물질 등이 고려되고 있다. EU CBAM 뿐 아니라, 미국, 영국 등의 유사 규제에도 대응 하기 위한 준비체계가 필요하다.

EU CBAM 및 국가별로 확대 예상되는 규제 준수와 고객 신뢰 확보를 위해서는 적기에 정확한 CBAM 신고가 필수적이며, 이를 위해서는 IT 플랫폼 기반의 관리체계가 마련되어야 한다. 탄소배출량 관리를 위한 플랫폼을 구현하지 않은 경우, CBAM 대응 관련 내용을 포함하여 플랫폼을 구현하는 것이 필요하며, 이미 탄소배출량관리 플랫폼을 구현한 경우에도 CBAM 등록부 제출 내용, 인증서 관리, 기 지불 탄소가격 관리, CBAM 비용 관리 등에 대해서는 추가적인 관리 체계를 갖추는 것이 필요할 것이다.

지금까지 EU CBAM의 주요 내용에 대해 알아보았다. 본 리포트는 EU가 2023년 5월 16일 채택한 CBAM Regulation(2023/956)과 2023년 8월 17일 채택한 CBAM Implementing Regulation의 내용을 바탕으로 한다. 수입신고자 승인, 탄소배출량 검증, 기지불 탄소가격 계산 등 세부준칙이 2025년 2분기까지 단계적으로 채택될 예정이기에 EU CBAM에 대응하는 기업 담당자는 이행법 입법 동향을 지속 확인하고 적시에 대응할 수 있도록 해야 한다.

# References

- REGULATION (EU) 2023/956 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 10 May 2023 establishing a carbon border adjustment mechanism, Official Journal of the European Union

- COMMISSION IMPLEMENTING REGULATION (EU) of 17.8.2023 laying down the rules for the application of Regulation (EU) 2023/956 of the European Parliament and of the Council as regards reporting obligations for the purposes of the carbon border adjustment mechanism during the transitional period, European Commission ANNEXES to the Commission Implementing Regulation (EU) laying down the rules for the application of Regulation (EU) 2023/956 of the European Parliament and of the Council as regards reporting obligations for the purposes of the carbon border adjustment mechanism during the transitional period, European Commission

- EU 탄소국경제도 전환기간 이행 가이드라인, 2023.10.17, 산업통상자원부; 환경부

- https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?SITE_NO=3&MENU_ID=90&CONTENTS_NO=1&pNttSn=205246

심지영 이사 ∙ 최연주 컨설턴트

컨설팅사업부 디지털전략컨설팅팀

디지털 프로세스 혁신(PI) 및 ESG 컨설팅을 담당하고 있으며, 국내 주요 대기업과 삼성 관계사를 대상으로 다수의 프로젝트를 수행하고 있습니다.

Register for Download Contents

- 이메일 주소를 제출해 주시면 콘텐츠를 다운로드 받을 수 있으며, 자동으로 뉴스레터 신청 서비스에 가입됩니다.

개인정보 수닙 및 활용에 동의하지 않으실 경우 콘텐츠 다운로드 서비스가 제한될 수 있습니다.

파일 다운로드가 되지 않을 경우 s-core@samsung.com으로 문의 주십시오.